- 1 - LE PARAMETRAGE DE LA TVA

- 1.1 - Les codes TVA

- 1.2 - Les comptes de TVA

- 1.3 - Les paramètres à activer

- 1.4 - Le prorata de TVA

- 1.5 - Les coefficients de déduction

- 1.6 - Les colonnes de calcul

- 1.7 - Le lettrage des comptes de TVA

- 2 - SAISIE DES OPERATIONS LIEES A LA TVA

- 2.1 - Cas général

- 2.2 - TVA sur acquisitions intracommunautaires

- 2.3 - Retenues de garantie

- 2.4 - TVA facturée par les transitaires

- 2.5 - La TVA sur acomptes

- 2.6 - TVA sur fournisseurs admis au paiement direct

- 2.7 - TVA sur factures non parvenues

- 2.8 - Suspension de taxe

- 2.9 - Opérations portant sur les navires et aéronefs

- 2.10 - Biens placés sous un régime douanier suspensif

- 2.11 - TVA collectée sur prestation 259B

- 2.12 - TVA collectée à récupérer sur clients douteux

- 2.13 - TVA collectée à récupérer sur créances irrécouvrables

- 2.14 - TVA à récupérer sur impayés

- 2.15 - TVA sur produits pétroliers

- 2.16 TVA sur les ventes en lignes (B2C)

- 2.17 - Autoliquidation de la TVA à l'importation

- 2.18 - TVA sur livraisons à soi-même (LASM)

- 3 - EXPLOITATION DES DONNEES LIEES A LA TVA

- 3.1 - L'extraction de la TVA : TADT

- 3.2 - Traitement d'aide au lettrage : TALT

- 3.3 - Edition des pièces soldées non déclarées : EPSND

- 3.4 - Edition d'aide à la déclaration de TVA : EADT ou ESAT

- 3.5 - Enchaînement de déclaration de TVA

- 3.6 - Contrôles de TVA

- 3.7 - L'OD de TVA et le règlement de TVA

- 3.8 - Justification des comptes de TVA

- 4 - TDES : LA DECLARATION D'ECHANGE DE SERVICES (MODULE)

- 5 - TAXES ETRANGERES PARTICULIERES

- 5.1 - Canada

- 5.2 - Etats -Unis

- 5.3 - Italie

- 5.4 - Belgique

1 - LE PARAMETRAGE DE LA TVA

1.1 - Les codes TVA

Les codes TVA sont utilisés dans les mouvements HT des écritures pour réalisation de la déclaration de TVA, ainsi que dans les pieds des factures de ventes et dans les pieds des commandes d'achats.

Un code TVA vaut à la fois pour la TVA déductible et collectée, c'est la notion de mouvement de TVA (Déductible ou Collectée) donnée dans le compte de HT qui détermine le sens de la TVA.

La TVA s'appuie sur 5 notions :

Type correspond à la position fiscale du tiers

- NO : normal France

- CE : pour les acquisitions et livraisons intracommunautaires et les déclarations de TVA à l'étranger

- EX : pour les importations et exportations hors CE

Optionnel

- FE : TVA collectée sur prestation 259B fournisseurs étrangers

- SU : suspension de taxe

- DO : départements d'Outre-Mer

- NA : opérations portant sur les navires et aéronefs

- DS : biens placés sous un régime douanier suspensif

. . . ou autre particularité fiscale.

Code correspond au niveau d'imposition

- 0 : exonéré

- 1 : ancien taux 19.6%

- 2 : taux réduit 5.5%

- 3 : taux super réduit 2.1%

- 4 : services DOM 7,5%

- 5 : ancien taux 7%

- 6 : taux intermédiaire 10%

- 7 : taux normal 20%

- 9 : ancien taux 20.6%

- D : DES

Mode correspond à la façon dont est traitée la TVA en vue de la déclaration

- D : déclarée.

- I : TVA intracommunautaire. Permet la génération de l'OD de TVA intracommunautaire

- IM : TVA sur immobilisations. Pour distinction sur la CA3 de la TVA sur immobilisations

- NT : TVA non traitée. TVA non prise en compte dans le traitement d'extraction

Optionnel

- A : TVA antérieurement déduite à reverser. L'objectif est tant de suivre les flux d'avoirs annulant des factures que d'identifier la TVA à reverser consécutive à des régularisations de TVA dues aux variations de prorata.

- C : Déduction complémentaire. Exemple : achat d'un véhicule de tourisme TTC qui lors de sa cession à un négociant en véhicules est soumis à TVA collectée (autorise une déduction). De même, on pourra identifier la TVA à déduire consécutive à des régularisations de TVA dues aux variations de prorata.

- IA : TVA Import Autoliquidation. Permet la génération de l'écriture d'autoliquidation.

- AI : TVA Import Autoliquidation sur immobilisations. Permet la génération de l'écriture d'autoliquidation.

- IR : TVA collectée à récupérer sur créances irrécouvrables.

- P : prorata de TVA.

- P0 : prorata de TVA non récupérable (montant TTC avec base HT).

. . . combinaison entre modes Px et modes I, IM.

Régime

Encaissement, Débit et Livraison

- E : TVA sur les encaissements

- D : TVA sur les débits

- L : TVA sur les livraisons. Pas nécessaire a priori car pas de décalage entre facture et livraison. Le régime "livraison" peut donc être géré par le régime "Débit".

Part H par défaut.

Attention : dans le cadre des livraisons à soi-même, il faut que la part soit à "L" ou à "Z" pour les codes de TVA techniques.

On renseigne ensuite un taux comptable et un taux facture. Le taux comptable permet d'enregistrer la TVA au niveau comptable. Le taux comptable et le taux facture sont toujours égaux sauf dans le cas de la TVA intracommunautaire où le taux facture est de 0 alors que le taux comptable est différent de 0 (20 par exemple).

La combinaison de ces cinq données et du taux doit être unique par établissement au même titre que le numéro de TVA.

La logique de codification proposée dans un objectif tant d'harmonisation que d'exhaustivité est la suivante :

1ère position : régime (regoetva) - 1 débit, 2 encaissement et éventuellement 3 livraison.

2ème position : niveau d'imposition (codoetva) - 1 ancien taux (19.6%), 2 réduit (5.5%), 3 super-réduit (2.1%), 5 ancien intermédiaire (7%), 6 intermédiaire (10%), 7 normal (20%), 9 ancien taux (20.6%). On pourra prendre 4 par exemple pour le niveau d'imposition des départements d'Outre-Mer.

3ème et 4ème positions : combinaison des différents types fiscaux (typoetva) et modes (modoetva).

Exemples de codification type - mode :

00 - NO, D 04 - NO, IM

01 - EX, D 05 - NO, A

02 - CE, I 06 - NO, C

03 - CE, D 07 - NO, IR

Par convention, on choisira une codification des 3ème et 4ème positions entre 10 et 19 pour le prorata.

De même, pour les types fiscaux particuliers (SU, FE, DO . . .) on codifiera les 3ème et 4ème positions entre 20 et 99 en structurant l'ensemble selon les spécificités du client. Il est à noter que la capacité de déclarer la TVA dans différents pays de la CE passe par la multiplication des types fiscaux (CH, BE, . . .) et donc des codes de TVA.

Si pour des raisons de faibles volumes saisis (ex : importations hors CE très rares) on accepte de retoucher dans la ligne de commande le code TVA, on peut éviter la multiplicité des codes. En effet, le code du code de TVA (codoetva) venant de l'article, il est impossible de ramener sur la ligne de commande un code unique - exonéré dans notre exemple de l'import - car les articles, s'ils sont achetés en France, peuvent ramener un niveau d'imposition qui peut être différent de exonéré.

Par convention, on estimera que les immobilisations acquises dans un pays de la CE seront identifiées avec des codes de TVA intracommunautaire ne faisant pas la distinction entre autres biens et services et immobilisations afin de limiter le nombre de codes TVA. Lors de la déclaration, seule la TVA sur autres biens et services comportera de la TVA intracommunautaire (peu d'impact puisque le décalage d'un mois de déclaration entre immobilisations et autres biens et services n'existe plus - gouvernement Balladur).

Le code TVA est passé à 10 caractères en H3.01. Si besoin, contacter le support pour utiliser cette fonctionnalité.

Codes de TVA préconisés

| Code | Intitulé | Type | Code | Mode | Régime | Taux comptable | Taux facture |

|---|---|---|---|---|---|---|---|

| 1000 | Débit exonéré | NO | 0 | D | D | 0.00 | 0.00 |

| 1001 | Débit export | EX | 0 | D | D | 0.00 | 0.00 |

| 1002 | Débit exo acquisitions intracom | CE | 0 | I | D | 0.00 | 0.00 |

| 1003 | Débit exo livraisons intracom | CE | 0 | D | D | 0.00 | 0.00 |

| 1004 | Dédit exo immos | NO | 0 | IM | D | 0.00 | 0.00 |

| 1006 | Débit DES | CE | D | D | D | 0.00 | 0.00 |

| 1200 | Débit 5.5% | NO | 2 | D | D | 5.50 | 5.50 |

| 1201 | Débit 5.5% export hors CE | EX | 2 | D | D | 0.00 | 0.00 |

| 1202 | Débit 5.5% acquis. intracom | CE | 2 | I | D | 5.50 | 0.00 |

| 1203 | Débit 5.5% livrais. intracom | CE | 2 | D | D | 0.00 | 0.00 |

| 1204 | Débit 5.5% immos | NO | 2 | IM | D | 5.50 | 5.50 |

| 1300 | Débit 2.1% | NO | 3 | D | D | 2.10 | 2.10 |

| 1301 | Débit 2.1% export hors CE | EX | 3 | D | D | 0.00 | 0.00 |

| 1302 | Débit 2.1% acquis. intracom | CE | 3 | I | D | 2.10 | 0.00 |

| 1303 | Débit 2.1% livrais. intracom | CE | 3 | D | D | 0.00 | 0.00 |

| 1600 | Débit 10% | NO | 6 | D | D | 10.00 | 10.00 |

| 1601 | Débit 10% export hors CE | EX | 6 | D | D | 0.00 | 0.00 |

| 1602 | Débit 10% acquis. intracom | CE | 6 | I | D | 10.00 | 0.00 |

| 1603 | Débit 10% livrais. Intracom | CE | 6 | D | D | 0.00 | 0.00 |

| 1604 | Débit 10% immos | NO | 6 | IM | D | 10.00 | 10.00 |

| 1700 | Débit 20% | NO | 7 | D | D | 20.00 | 20.00 |

| 1701 | Débit 20% export hors CE | EX | 7 | D | D | 0.00 | 0.00 |

| 1702 | Débit 20% acquis. intracom | CE | 7 | I | D | 20.00 | 0.00 |

| 1703 | Débit 20% livrais. Intracom | CE | 7 | D | D | 0.00 | 0.00 |

| 1704 | Débit 20% immos | NO | 7 | IM | D | 20.00 | 20.00 |

| 2000 | Encaissement exo. | NO | 0 | D | E | 0.00 | 0.00 |

| 2004 | Encaissement exo. immos | NO | 0 | IM | E | 0.00 | 0.00 |

| 2006 | Encaissement DES | CE | D | D | E | 0.00 | 0.00 |

| 2200 | Encaissement 5.5% | NO | 2 | D | E | 5.50 | 5.50 |

| 2204 | Encaissement 5.5% immos | NO | 2 | IM | E | 5.50 | 5.50 |

| 2400 | Taux à 8.5% encaissement | N | B | D | E | 8.50 | 8.50 |

| 2600 | Encais.10% | NO | 6 | D | E | 10.00 | 10.00 |

| 2604 | Encais. 10% immos | NO | 6 | IM | E | 10.00 | 10.00 |

| 2700 | Encaissement 20% | NO | 7 | D | E | 20.00 | 20.00 |

| 2704 | Encaissement 20% immos | NO | 7 | IM | E | 20.00 | 20.00 |

Exemple de code TVA optionnels :

| Code | Intitulé | Type | Code | Mode | Régime | Taux comptable | Taux facture |

|---|---|---|---|---|---|---|---|

| 1005 | TVA ant. déduite à reverser | NO | 0 | A | D | 0.00 | 0.00 |

| 1105 | TVA ant. déduite à reverser | NO | 1 | A | D | 19.60 | 19.60 |

| 1205 | TVA ant. déduite à reverser | NO | 2 | A | D | 5.50 | 5.50 |

| 1305 | TVA ant. déduite à reverser | NO | 3 | A | D | 2.10 | 2.10 |

| 1505 | TVA ant. déduite à reverser | NO | 5 | A | D | 7.00 | 7.00 |

| 1605 | TVA ant. déduite à reverser | NO | 6 | A | D | 10.00 | 10.00 |

| 1705 | TVA ant. déduite à reverser | NO | 7 | A | D | 20.00 | 20.00 |

| 1900 | Débit ancien 20,6% | NO | 9 | D | D | 20.60 | 20.60 |

| 2900 | Encaissement ancien 20,6% | NO | 9 | D | E | 20.60 | 20.60 |

1.2 - Les comptes de TVA

Dans la gestion des codes de TVA plusieurs comptes de TVA sont à renseigner :

Comptes définitifs : comptes qui seront automatiquement mouvementés des montants à porter sur la déclaration CA3, grâce au traitement de TVA (TADT). Ils seront soldés par l'OD de déclaration mensuelle de TVA.

TVA déductible :

445660 TVA à récupérer sur biens et services

445620 TVA à récupérer sur achats immobilisations

445662 TVA déductible intracommunautaire

445690 TVA déductible autoliquidation

TVA collectée :

445710 TVA collectée

445200 TVA due intracommunautaire

445790 TVA collectée autoliquidation

Comptes d'attente pour la TVA sur les encaissements : comptes sur lesquels la TVA est comptabilisée jusqu'à son exigibilité, permettant ainsi la réconciliation entre la TVA et la comptabilité.

Basculement automatique des comptes d'attente sur les comptes définitifs au moment de la déclaration (TADT).

TVA déductible : 445640 TVA déductible sur encaissement en attente

TVA collectée : 445740 TVA collectée sur encaissement en attente

Comptes sur factures en attente : comptes permettant de comptabiliser la TVA sur Factures à établir ou factures non parvenues n'entrant pas en ligne de compte dans l'établissement de la TVA.

TVA sur FNP : 445860 TVA sur factures non parvenues

TVA sur FAE : 445870 TVA sur factures à établir

Afin de ne pas bloquer les applications amont, il faut impérativement renseigner, pour tous les codes de TVA dont le mode est différent de "NT", les comptes de TVA d'attente et définitifs. Attention : il est obligatoire pour la génération des Factures Non Parvenues et des Factures A Etablir, de renseigner les comptes sur factures en attente (uniquement si utilisation des applications Achats et Ventes).

1.3 - Les paramètres à activer

Deux paramètres doivent être activés obligatoirement en vue de la déclaration de la TVA :

Paramètre AUTCPT occurrences :

- CTLTVA :

Valeur testée 1 = "A" : les contrôles liés à la déclaration de TVA sont actifs. Le traitement périodique de TVA peut être exploité.

Valeur testée 1 = "I" : pas de contrôle.

Valeur testée 2 : permet de bloquer l'utilisation de compte de TVA avec des codes TVA non traités. Ceci permet de s'assurer que l'on n'impute pas des comptes de TVA avec des éléments non déclarés.

- CTLDEM :

Valeur testée 1 = "A" : contrôle que date d'émission soit inférieure ou égale à la date comptable.

Cependant, ce paramètre doit être inactif dans le cas particulier où une vente est comptabilisée en début d'année et livrée ultérieurement (ex : fin d'année), car l'indication de la livraison ultérieure passe dans le système par la saisie d'une date d'émission supérieure à la date comptable.

1.4 - Le prorata de TVA

Il existe deux méthodes de comptabilisation pour le prorata de TVA :

- utilisation d'un compte de TVA non récupérable défini au niveau du mode de TVA ;

- réincorporation de la partie de TVA non récupérable au compte de comptabilisation d'origine.

Le traitement qui s'effectue au moment de la validation permet donc deux manipulations automatiques :

- ajout d'un mouvement, sur le compte de TVA non récupérable ou sur le compte d'origine, du même sens que l'imputation HT d'origine. Ce mouvement reprend les informations de cette imputation d'origine, le CGR A et le poste d'origine peuvent cependant être substitués par un CGR A et un poste mentionnés dans le paramètre AUTCPT occurrence PROTVA. Dans le cas d'une réincorporation sur le compte d'origine, il y aura mise à jour de ce mouvement ;

- modification du montant de TVA récupérable au niveau des imputations d'origine (TVA restant à déclarer) et au niveau des comptes de TVA (débit du compte de TVA déductible).

Données et paramètres :

Le paramétrage de la gestion du prorata est à définir dans les paramètres :

- AUTCPT occurrence PROTVA

Valeur testée 1 = "A" actif ;

Valeur testée 2 éventuellement égale à :

- V : affectation du CGR présent dans le texte de cette occurrence au TVAL et lors du transfert depuis les achats ;

- T : affectation du CGR présent dans le texte au TADT ;

- D : affectation du CGR présent dans le texte au TVAL, au TADT et lors du transfert depuis les achats.

La chaîne 1 peut être renseignée avec le poste à affecter au TVAL et lors du transfert depuis les achats.

La chaîne 2 peut être renseignée avec le poste à affecter au TADT si le compte d'origine est en CGR A ou B.

Le texte contient le CGR A à affecter.

- MODOETVA occurrence "Px" Valeur testée 2 = P prorata.

Chaîne 1 = compte de TVA non récupérable si utilisation de la 1ère méthode.

Chaîne 2 = code de TVA non traitée ("NT") pour la génération de l'OD de TVA intracommunautaire soumise au prorata.

Les taux de prorata provisoire et définitif à utiliser par période (a priori l'exercice) sont à saisir ensuite dans GPTV.

Deux modes de fonctionnement sont possibles afin de passer les régularisations de TVA lorsque le taux définitif est connu :

- régularisation manuelle : la date du taux définitif n'est jamais renseignée ; le taux "Définitif" est présent à titre indicatif. Les écritures de régularisation doivent être passées manuellement.

- génération des régularisations : dès lors que la date du taux définitif est renseignée, celui-ci est pris en compte pour traiter le prorata de TVA à la validation des écritures. Le genre des écritures traitées avec le taux définitif est positionné à la valeur "TD".

A partir de ce moment-là, le traitement de régularisation des écritures traitées avec le taux provisoire (TGRP) peut être lancé. Le genre des écritures traitées est positionné à la valeur "TR".

Gestion par secteurs de prorata : les secteurs de prorata existent lorsqu'on gère des activités différentes impliquant l'utilisation plusieurs taux de prorata pour une même période.

Il est alors possible de stocker plusieurs taux pour une même période en utilisant le type de taux. Dans ce cas, lors de l'application du prorata de TVA, on recherche le taux à utiliser dans cette gestion avec le secteur (texte) du mode de TVA.

- Définir le secteur dans le type de GPTV

- Définir le secteur au niveau du mode de TVA dans le texte de l'occurrence

- Possibilité de contrôler la cohérence du secteur utilisé en fonction du CGR : transaction GACS

1.5 - Les coefficients de déduction

Depuis le 1er janvier 2008, le montant de TVA est calculé en fonction d'un coefficient de déduction, lui-même déterminé en fonction du produit des 3 coefficients suivants :

- Coefficient d'assujettissement

- Coefficient de taxation

- Coefficient d'admission

Ces 3 coefficients ne sont pas détaillés individuellement dans la table de TVA mais doivent être incorporés dans le taux de TVA à utiliser (utilisation actuelle combinée du taux de TVA et du taux de prorata).

Pour mentionner ces coefficients sur l'aide à la déclaration de TVA, un critère de rupture est mis à disposition permettant en particulier d'éditer la zone information qui peut être remplie avec les 3 coefficients.

1.6 - Les colonnes de calcul

En cas de saisie directement dans l'Application Finances, il est possible de ramener automatiquement le mouvement de comptabilisation de la TVA en utilisant l'appel à des colonnes de journaux (GJRC).

Le montant de TVA calculé est la somme des montants de TVA à déclarer présent sur les mouvements hors taxe. Le compte de TVA est issu de la combinaison entre les comptes rattachés au code de TVA présent sur le HT et le mouvement du compte de la ligne HT (déductible ou collecté).

Les occurrences suivantes du paramètre AUTCPT doivent être positionnées si les colonnes de calcul automatique sont utilisées :

DFTTVA Proposition par défaut du compte et du montant de TVA

Valeur testée 1 : A (Actif) / I (Inactif).

BLQCPT Modification du compte de TVA proposé autorisée

Valeur testée 1 : A (Autorisé) / I (Interdit).

BLQMNT Modification du montant de TVA proposé autorisée

Valeur testée 1 : A (Autorisé) / I (Interdit).

En cas de saisie inversée :

Il faut paramétrer NATOEJRC : Nature de colonne de journal

Ce paramètre pourra être utilisé pour des types de colonnes de TVA inversée (valeur testée 1 du type égale à "TI") afin de déterminer le compte de TVA à prendre en compte.

Occurrence C : Compte de TVA collecté

Occurrence D : Compte de TVA déductible

Il faut aussi paramétrer TYPOEJRC : Type de colonne de journal.

Ce paramètre qui peut être affecté à chaque colonne de journal permet de proposer automatiquement dans la saisie d'écritures :

- les montants TVA et TTC à partir du HT et du taux de TVA

- les montants HT et TVA à partir du TTC et d'un taux de TVA.

Occurrence : TI : Proposition du compte et du montant TVA inversée

A utiliser après la saisie du mouvement TTC.

Positionner la valeur testée 1 à "TI".

Il propose le montant TVA calculé à partir du TTC.

La formule de calcul utilisée est : TVA = TTC - (TTC / (1 + (taux/100)))

Le taux est donné par le code de TVA de l'association tiers-établissement (GATE), sinon celui de la colonne.

Le TTC pris en compte correspond au solde de l'écriture.

Le compte est proposé en fonction du code de TVA et de la nature de la colonne qui permet de préciser si le mouvement concerne de la TVA collectée ("C") ou de la TVA déductible ("D").

Si des applications d'achats et de ventes sont mises en place en amont et alimentent automatiquement la comptabilité, ces colonnes de calcul ne présentent aucun intérêt.

1.7 - Le lettrage des comptes de TVA

Le lettrage des comptes de TVA va permettre de justifier les encours de TVA présents dans les comptes de TVA : dans les comptes d'attentes pour l'encours et dans les comptes définitifs pour la partie à déclarer (avant la déclaration).

Lors de la validation des écritures, la zone choisie comme critère de lettrage est alimentée avec le numéro d'écriture pour les mouvements portant sur un compte de TVA en attente ; et le mois d'émission sinon le mois comptable sur tous les mouvements portant sur un compte de TVA définitif d'un code de TVA débit/livraison. Ceci est effectué au préalable à l'insertion dans la table d'aide au lettrage (GALT). Pour définir la zone choisie comme critère de lettrage, il faut paramétrer dans GCLT (Gestion de la Clé de Lettrage) le critère (zone choisie).

Ex : intitulé : Clé de lettrage TVA, critère IDT01MVC (identifiant 1 mouvement), de 1 à 10.

Le traitement (TALT) permet d'effectuer le lettrage des comptes de TVA paramétrés comme "lettrables" dans GCPT, en rapprochant ensemble des mouvements, issus d'écritures validées, saisis pour un même établissement, un même compte, une même devise, ayant une clé de lettrage identique et dont les montants débit et crédit s'équilibrent (individuellement ou par combinaison).

Lors de la validation des écritures (TVAL), les mouvements de ces comptes sont stockés dans la gestion d'aide au lettrage GALT, lorsqu'ils peuvent être lettrés par TALT, ils sont éliminés de cette gestion, et voient leur zone "Lettrage" dans GMVC renseignée par un compteur stocké dans GCPT.

Des transactions dédiées permettront de compléter manuellement ce lettrage pour les mouvements que ce traitement n'aura pas réussi à lettrer : GALT, GLET.

Le paramètre AUTCPT occurrence LETTVA permet d'activer ou non la fonctionnalité et indique la zone des mouvements qui servira de critère de lettrage.

Lors du traitement d'aide à la déclaration de TVA :

- lors du passage des écritures de TVA des comptes d'attente vers les comptes définitifs : on alimente, sur tous les mouvements portant sur les comptes définitifs, le critère de lettrage avec le mois de fait générateur.

Et pour les comptes d'attente on alimente la zone de lettrage choisie avec le numéro d'écriture d'origine.

- lors du passage des écritures de TVA intracommunautaire : on alimente, sur tous les mouvements, le critère de lettrage avec le mois de fait générateur.

- lors de la déclaration d'une écriture avec de la TVA débit/livraison : on met à jour, sur tous les mouvements portant sur les comptes définitifs de l'écriture à déclarer, le critère de lettrage avec le mois de fait générateur.

Mise en place :

- l'utilisation obligatoire des comptes d'attente sur les codes de TVA correspondant au régime encaissement ;

- l'utilisation de comptes différents entre les comptes de TVA en attente et les comptes de TVA définitifs.

- Paramétrer les comptes de TVA comme lettrable dans GCPT en utilisant une clé n'ayant que le critère indiqué dans chaîne 1 du paramètre AUTCPT occurrence LETTVA.

- Activer la fonctionnalité au niveau de la valeur testée 1 du paramètre AUTCPT occurrence LETTVA et indiquer le critère de lettrage au niveau de la chaîne 1.

Exemple TVA Débit/Livraison :

On considèrera que la TVA sur débit et livraison est imputée sur des comptes qui sont soldées le mois même de leur comptabilisation. Ceci sous-entend que l'OD mensuelle de TVA pour le mois M est bien passée en date comptable du mois M même si cela est réalisé vers le 20 du mois M+1.

Comptes :

445660 TVA déductible

445710 TVA collectée

445510 TVA à payer

Ex : 04.2014

| Date comptable | Pièce | Compte | Débit | Crédit |

|---|---|---|---|---|

| 15.04.14 | FF1 | 606100 | 1000 | |

| 15.04.14 | FF1 | 445660 | 200 | |

| 15.04.14 | FF1 | 401100 | 1200 |

| Date comptable | Pièce | Compte | Débit | Crédit |

|---|---|---|---|---|

| 25.04.14 | FF2 | 606100 | 100 | |

| 25.04.14 | FF2 | 445660 | 20 | |

| 25.04.14 | FF2 | 401100 | 120 |

| Date comptable | Pièce | Compte | Débit | Crédit |

|---|---|---|---|---|

| 30.04.14 | FC1 | 706100 | 3000 | |

| 30.04.14 | FC1 | 445710 | 600 | |

| 30.04.14 | FC1 | 411100 | 3600 |

| Date comptable | Pièce | Compte | Débit | Crédit |

|---|---|---|---|---|

| 30.04.14 | OD1 | 445710 | 600 | |

| 30.04.14 | OD1 | 445660 | 220 | |

| 30.04.14 | OD1 | 455510 | 380 |

Dans ce cas présent, on aura un laps de temps très certainement supérieur au mois entre le moment de la comptabilisation de la facture et son paiement. C'est pourquoi le mois de comptabilisation ne peut pas être utilisé.

On peut par contre :

- utiliser un compte de TVA sur encaissement qui est soldé à l'exigibilité de la TVA

- utiliser un compte de TVA exigible qui est alimenté lors de l'exigibilité de la TVA et soldé en fin de mois

Cette écriture consistant à solder le compte de TVA sur encaissement par le compte de TVA exigible présente l'avantage d'être automatisée lors du traitement mensuel de TVA. C'est la notion de « compte de TVA en attente ».

Exemple TVA sur les encaissements :

Comptes :

445740 TVA collectée en attente

445660 TVA déductible

445710 TVA collectée

445510 TVA à payer

| Date comptable | Pièce | Compte | Débit | Crédit | |

|---|---|---|---|---|---|

| 30.04.14 | FC1 | 706100 | 3000 | ||

| TVA s/enc | 30.04.14 | FC1 | 445740 | 600 | |

| 30.04.14 | FC1 | 411100 | 3600 |

| Date comptable | Pièce | Compte | Débit | Crédit | |

|---|---|---|---|---|---|

| 15.05.14 | FC2 | 706100 | 1000 | ||

| TVA s/débit | 15.05.14 | FC2 | 445710 | 200 | |

| 15.05.14 | FC2 | 411100 | 1200 |

| Date comptable | Pièce | Compte | Débit | Crédit | |

|---|---|---|---|---|---|

| 17.05.14 | PC1 | 411100 | 3600 | ||

| 17.05.14 | PC1 | 512100 | 3600 |

| Date comptable | Pièce | Compte | Débit | Crédit | |

|---|---|---|---|---|---|

| 31.05.14 | OD1 | 445710 | 600 | ||

| 31.05.14 | OD1 | 445740 | 600 |

| Date comptable | Pièce | Compte | Débit | Crédit | |

|---|---|---|---|---|---|

| 31.05.14 | OD2 | 445710 | 600 | ||

| 31.05.14 | OD2 | 455510 | 600 |

Le compte 445710 est toujours lettrable sur le mois comptable.

Le compte 445740 est lettrable sur une zone à alimenter lors du traitement qui génère l'écriture.

Cas du paiement partiel :

| Date comptable | Pièce | Compte | Débit | Crédit | |

|---|---|---|---|---|---|

| 30.04.14 | FC1 | 706100 | 3000 | ||

| TVA s/enc | 30.04.14 | FC1 | 445740 | 600 | |

| 30.04.14 | FC1 | 411100 | 3600 |

| Date comptable | Pièce | Compte | Débit | Crédit | |

|---|---|---|---|---|---|

| 17.05.14 | PC1 | 411100 | 2500 | ||

| 17.05.14 | PC1 | 512100 | 2500 |

| Date comptable | Pièce | Compte | Débit | Crédit | |

|---|---|---|---|---|---|

| 31.05.14 | OD1 | 445710 | 416.67 | ||

| 31.05.14 | OD1 | 445740 | 416.67 |

| Date comptable | Pièce | Compte | Débit | Crédit | |

|---|---|---|---|---|---|

| 31.05.14 | OD2 | 445710 | 416.67 | ||

| 31.05.14 | OD2 | 455510 | 416.67 |

Le compte 445710 est toujours lettrable sur le mois comptable.

Le compte 445740 n'est pas lettré car le lettrage n'accepte pas le partiel.

On a donc les deux mouvements avec une zone commune portant la même référence (numéro d'écriture de la pièce FC1). Une édition type EMLT permet d'extraire ces cas particuliers.

2 - SAISIE DES OPERATIONS LIEES A LA TVA

2.1 - Cas général

Lorsqu'une écriture fait appel à une TVA sur les encaissements, le système contrôle qu'il existe au moins une pièce dans l'écriture.

De même, le compte de TVA présent dans l'écriture doit faire référence à un des comptes du code TVA saisi sur le mouvement HT.

2.2 - TVA sur acquisitions intracommunautaires

Pour les factures d'achats, on utilise un code TVA avec un mode "I" intracommunautaire qui permet lors des traitements pré-déclaration de générer l'écriture d'OD intracommunautaire.

L'exigibilité de la TVA intracommunautaire étant le 15 du mois suivant l'acquisition (donnée non présente dans Cegid XRP Ultimate) ou la date de facture, on déclarera en date de facture, quel que soit le type d'acquisition : biens ou services. Pour cela, ne pas utiliser de code ayant un régime "Encaissement".

Sur la facture avec de la TVA intracommunautaire, le compte de TVA n'est pas imputé. On l'enregistre donc comme suit :

| Date comptable | Compte | Débit | Crédit | Code TVA | TVA à déclarer | Base H.T. |

|---|---|---|---|---|---|---|

| 15.04.14 | 601000 | 1000 | 1702 | 200 | 1000 | |

| 15.04.14 | 401000 | 1000 |

Le traitement d'extraction de la TVA génère alors l'OD de TVA à partir des renseignements précisés à la soumission sur les comptes du code de TVA renseigné dans les mouvements :

| Compte | Débit | Crédit |

|---|---|---|

| 445662 | 200 | |

| 445200 | 200 |

L'écriture doit être générée obligatoirement avec un type d'écriture comptable "C", sinon elle n'apparaît pas dans la déclaration.

Le traitement génère alors dans la table d'aide à la déclaration les lignes de données suivantes :

| Code TVA | Base H.T. | Montant H.T. | Montant TVA | Sens D/C | Mvt déductible ou collecté |

|---|---|---|---|---|---|

| 1702 | 1000 | 1000 | 200 | D | D |

| 1702 | 1000 | 1000 | 200 | C | C |

2.3 - Retenues de garantie

On applique une retenue de garantie de 5% sur le montant HT d'une facture d'achat d'immobilisations de 10000 Euros, soit une retenue de 500 Euros.

Deux cas sont envisageables :

Comptabilisation sur Hors Taxe 100% récupérable :

Comptabilisation normale de la facture.

| Compte | Débit | Crédit | Code TVA | TVA à déclarer | Base H.T. |

|---|---|---|---|---|---|

| 205000 | 10000 | 1704 | 2000 | 10000 | |

| 445620 | 2000 | ||||

| 404100 | 12000 |

Puis, saisie d'une OD pour la retenue de garantie.

| Compte | Débit | Crédit |

|---|---|---|

| 404100 | 600 | |

| 404700 | 600 |

Comptabilisation sur Hors Taxe non récupérable de suite pour la fraction de TVA correspondant à la retenue de garantie :

Il convient de saisir deux écritures distinctes :

| Compte | Débit | Crédit | Code TVA | TVA à déclarer | Base H.T. |

|---|---|---|---|---|---|

| 205000 | 9500 | 1704 | 1900 | 9500 | |

| 445806 | 1900 | ||||

| 404100 | 11400 |

| Compte | Débit | Crédit | Code TVA | TVA à déclarer | Base H.T. |

|---|---|---|---|---|---|

| 205000 | 500 | 2704 | 100 | 500 | |

| 445806 | 100 | ||||

| 404700 | 600 |

La TVA sur la retenue de garantie n'est pas à déclarer de suite, on utilise donc un code de TVA sur encaissement. La TVA sur la retenue de garantie deviendra donc exigible au paiement de la facture. L'éclatement de la base HT est indispensable. Si ce mode de saisie ne convient pas au client, il est préférable qu'il demande à son fournisseur d'établir deux factures.

Afin de simplifier la saisie des opérations avec retenue de garantie, il est conseillé de les saisir dans un journal d'achats directement dans l'Application Finances.

2.4 - TVA facturée par les transitaires

Les factures de transitaires qui comportent uniquement de la TVA, sans base HT, ne sont pas saisissables dans l'Application Achats (peu d'incidences puisque les statistiques sont HT). Il faut donc impérativement les saisir dans un journal d'achats avec TVA particulière dans l'Application Finances.

Le schéma de comptabilisation est le suivant :

| Compte | Débit | Crédit | Code TVA | TVA à déclarer | Base H.T. |

|---|---|---|---|---|---|

| 6_____ | 0 | 1700 | 2000 | 10000 | |

| 445660 | 2000 | ||||

| 401100 | 2000 |

Il s'agit de recalculer la base HT à déclarer en fonction du montant de TVA à déclarer, et de saisir un montant à "0" sur le compte de charge.

Il est conseillé de prévoir un compte de charge dédié à cette opération.

2.5 - La TVA sur acomptes

Trois méthodes permettent de gérer la TVA sur les acomptes :

Comptabiliser l'acompte comme une facture partielle lorsqu'il y a de la TVA

C'est véritablement la méthode la plus simple car elle élimine d'emblée le problème des acomptes avec TVA à déclarer.

| Date comptable | Compte | Débit | Crédit | TVA | Montant TVA |

|---|---|---|---|---|---|

| 15.04.14 | 409100 | 1000 | 1700 | 200 | |

| 15.04.14 | 445810 | 200 | |||

| 15.04.14 | 401100 | 1200 |

| Date comptable | Compte | Débit | Crédit |

|---|---|---|---|

| 30.04.14 | 401100 | 1200 | |

| 30.04.14 | 512100 | 1200 |

| Date comptable | Compte | Débit | Crédit | TVA | Montant TVA |

|---|---|---|---|---|---|

| 15.05.14 | 606100 | 3000 | 1700 | 600 | |

| 15.05.14 | 445660 | 600 | |||

| 15.05.14 | 409100 | 1000 | 1700 | 200 | |

| 15.05.14 | 445810 | 200 | |||

| 15.05.14 | 401100 | 2400 |

| Date comptable | Compte | Débit | Crédit |

|---|---|---|---|

| 30.05.14 | 401100 | 2400 | |

| 30.05.14 | 512100 | 2400 |

Données de la TVA :

| Code TVA | Base H.T. | Montant H.T. | Montant TVA | Sens D/C | Mvt déductible ou collecté |

|---|---|---|---|---|---|

| 1700 | 1000 | 1000 | 200 | D | D |

| 1700 | 1000 | 1000 | 200 | C | D |

| 1700 | 3000 | 3000 | 600 | D | D |

Utiliser la gestion des acomptes dans l'Application Finances

Cette méthode offre l'avantage de déclarer, dès la saisie de la pièce d'acompte, la TVA correspondante. Par contre elle a l'inconvénient de déclarer des éléments de TVA sans les avoir comptabilisés.

Son principe de fonctionnement est le suivant :

- Identification des acomptes par un type de pièce dont la valeur testée 1 vaut "A".

- Activation du paramètre AUTCPT occurrence ACPTVA Valeur testée 1= "A" actif Chaîne 1 = code de TVA

- Lors du traitement de ces pièces dans le traitement périodique de TVA, inscription dans la table d'aide à la déclaration d'un montant de TVA à déclarer. Les régimes et taux seront donnés par le code de TVA paramétré dans la chaîne 1 de AUTCPT occurrence ACPTVA.

- Lors du traitement de la facture, si on détecte une association avec un acompte, on ira annuler l'opération précédente, et inscrire une ligne à déclarer par rapport à la facture. Dans ce cas, on rentre dans la procédure normale et les données traitées sont issues de la pièce de facture.

On a donc l'écriture suivante :

1) Acompte

| Compte | Débit | Crédit |

|---|---|---|

| 401100 | 1000 | |

| 512000 | 1000 |

La ligne de données générée dans la table d'aide à la déclaration de TVA est :

| Code TVA | Base H.T. | Montant TVA | Sens D/C | Mvt déductible ou collecté | Nature |

|---|---|---|---|---|---|

| 2700 | 1000 | 200 | D | D | A (acompte) |

2) Facture

| Compte | Débit | Crédit | Code TVA | TVA à déclarer | Base H.T. |

|---|---|---|---|---|---|

| 401100 | 2400 | ||||

| 607100 | 2000 | 2700 | 400 | 2000 | |

| 445660 | 400 |

Rapprochement de l'acompte à la facture par GRAP.

Lignes de données générées dans la table d'aide à la déclaration de TVA :

| Code TVA | Base H.T. | Montant TVA | Sens D/C | Mvt déductible ou collecté | Nature |

|---|---|---|---|---|---|

| 2700 | 1000 | -200 | D | C | AA (Annulation de l'acompte) |

| 2700 | 2000 | 400 | D | C |

3)Cas d'une annulation d'acompte (extourne)

| Compte | Débit | Crédit |

|---|---|---|

| 401100 | 1000 | |

| 512000 | 1000 |

La ligne de données générée dans la table d'aide à la déclaration de TVA est la suivante :

| Code TVA | Base H.T. | Montant TVA | Sens D/C | Mvt déductible ou collecté |

|---|---|---|---|---|

| 2700 | 1000 | 200 | C | C |

Le mouvement de déclaration passe en collectée afin d'assurer la neutralité de TVA dans notre système de déclaration.

Cette méthode ne permet pas de justifier le solde des comptes de TVA, puisqu'on ne saisit pas de compte de TVA sur la pièce d'acompte.

La seule justification se fait par les natures "A" (Acompte) et "AA" (annulation de l'acompte) qui apparaissent sur la déclaration.

Si l'acompte est connu à la commande, son rapprochement avec cette dernière est possible dans la transaction GPIAA, accessible par la gestion des commandes d'achats (GCDA).

Comptabiliser l'acompte comme un règlement partiel classique (on postule qu'on ne sait pas à la saisie s'il y a ou non de la TVA)

Si on utilise cette méthode, il faut, dans l'enchaînement de déclaration défini ultérieurement, insérer un deuxième TADT en deuxième position, paramétré comme suit :

- Période : de "date de début de l'exercice de démarrage" à $debmois-1j

- Date de fait générateur au plus tôt : $debmois-1m

- Date comptable : $debmois-1j

- Type de pièce : de P à PZ. Prend en compte toutes les pièces de paiement y compris les acomptes.

Cette méthode permet de justifier le solde des comptes de TVA. En revanche, elle a l'inconvénient d'occasionner des retards de déclaration de la TVA sur encaissement, puisque le fait générateur de l'encaissement est le rapprochement de l'acompte à la facture. Si la facture arrive plusieurs mois après le paiement de l'acompte, la TVA sur l'acompte, qui doit être payée à la comptabilisation de l'acompte, accuse alors un retard.

Si l'acompte est connu à la commande, son rapprochement avec cette dernière est possible dans la transaction GPIAA, accessible par la gestion des commandes d'achats (GCDA).

2.6 - TVA sur fournisseurs admis au paiement direct

Ce cas s'applique lorsqu'une société Y travaille comme sous-traitant d'une société X qui est fournisseur de l'Etat. La société Y facture la société X, mais Y est payée par l'Etat.

Le fait générateur pour la déclaration de la TVA est le paiement de la société Y par l'Etat.

Le schéma de comptabilisation dans la société X est le suivant :

| Compte | Débit | Crédit | Code TVA | TVA à déclarer | Base H.T. | Tiers |

|---|---|---|---|---|---|---|

| 607000 | 10000 | 2700 | 2000 | 10000 | ||

| 445669 | 2000 | |||||

| 401100 | 12000 | Y |

L'Etat prévient par une note d'information du paiement de la facture

On utilise un compte d'attente 471100 ainsi qu'un type de pièce "paiement" pour enregistrer dans les comptes de X le paiement. On rapproche le règlement de la facture pour déclencher le fait générateur de l'encaissement de la TVA.

| Compte | Débit | Crédit | Tiers |

|---|---|---|---|

| 401100 | 12000 | Y | |

| 471100 | 12000 |

On solde ensuite le compte d'attente par le crédit du compte client de l'Etat

| Compte | Débit | Crédit | Tiers |

|---|---|---|---|

| 471100 | 12000 | ||

| 411100 | 12000 | Etat |

Facturation de l'Etat par la société X

Il ne reste plus pour la société X qu'à établir la facture à l'Etat et la rapprocher de l'OD ci-dessus.

| Compte | Débit | Crédit | Tiers |

|---|---|---|---|

| 411100 | 12000 | Etat | |

| 445710 | 2000 | ||

| 701000 | 10000 |

2.7 - TVA sur factures non parvenues

On peut gérer la TVA sur factures non parvenues de deux façons :

- en utilisant un code TVA non-traité "NT" (méthode comptable) ;

- en utilisant les codes TVA normaux si on a renseigné les comptes de factures en attente (méthode extra-comptable).

La première méthode est conseillée car les factures non parvenues n'influençant pas la déclaration on n'a aucun risque d'erreur à utiliser un code NT.

Si l'Application Achats n'est pas installée, les écritures seront saisies manuellement en comptabilité.

2.8 - Suspension de taxe

Les entreprises soumises à la suspension de taxe sont exonérées de TVA jusqu'à un certain montant de marchandise fixé à l'année. Le plafond sera géré manuellement dans l'Application Achats. Quand le plafond est atteint, il convient donc de modifier le code TVA applicable pour le tiers pour le substituer par un code normal.

On créera pour la suspension de taxe un type fiscal particulier "SU" afin de la distinguer de la TVA exonérée normale.

2.9 - Opérations portant sur les navires et aéronefs

La plupart des opérations portant sur les navires et aéronefs utilisés pour le trafic international sont exonérées de TVA. De même, les produits embarqués pour l'avitaillement des navires et aéronefs (vivres, provisions, . . .) sont exonérés de TVA.

On créera pour identifier ces opérations un type fiscal particulier "NA" afin de distinguer ces bases de celles de la TVA exonérée normale.

2.10 - Biens placés sous un régime douanier suspensif

Des exonérations de TVA sont prévues pour les livraisons de biens placés sous régime suspensif ainsi que pour les services portant sur ces biens. Ces exonérations peuvent toucher par exemple des livraisons de marchandises à l'armée française stationnée à l'étranger ou encore des livraisons de biens à des compagnies étrangères dans les aires d'aéroport.

On créera pour identifier ces opérations un type fiscal particulier "DS" afin de distinguer ces bases de celles de la TVA exonérée normale.

2.11 - TVA collectée sur prestation 259B

On créera pour la TVA sur prestation 259B fournisseurs étrangers des codes avec un type fiscal particulier "FE" avec un mode "I".

Cette TVA sera donc gérée exactement comme la TVA intracommunautaire normale. Elle génèrera une OD de TVA intracommunautaire.

L'objectif de ce régime est d'éviter les distorsions de concurrence dans le cas de prestations immatérielles (ex : opérations sur brevets) réalisées par un fournisseur étranger. Lors de la réception de la facture, celle-ci est tamponnée pour indiquer l'application de l'article 259B du CGI. Cela permet par exemple de mettre sur un même pied d'égalité un fournisseur belge et un fournisseur français dans le cadre de prestations immatérielles.

L'article 259B du CGI précise que lorsqu'une société établie en France - assujettie à la TVA - est bénéficiaire (client direct) de prestations "immatérielles" (énumérées au n°4236 du Lefebvre fiscal) fournies par un fournisseur étranger (CE ou hors CE), la TVA est déclarée en France.

2.12 - TVA collectée à récupérer sur clients douteux

Lorsqu'on passe d'un compte client à un compte client douteux et que la facture initiale était soumise à TVA sur encaissement, on ne souhaite pas déclarer tout de suite la TVA. Pour ce faire, il faut saisir sur l'OD de passage à client douteux un type de pièce dont la valeur testée 1 est égale à "I" (intermédiaire). La date de fait générateur de la TVA sera celle du règlement de la facture, si règlement il y a.

2.13 - TVA collectée à récupérer sur créances irrécouvrables

L'administration autorise la récupération de la TVA collectée qui ne sera pas payée par le client pour cause d'irrécouvrabilité de la créance. Cette TVA vient en fait en diminution du compte de TVA collectée.

On identifiera cette opération par un code 11IR ramenant comme compte de TVA déductible le compte 445710. Le compte 654xxx sera paramétré en TVA obligatoire avec mouvement "D" (déductible). Ainsi, une totalisation sur le mode "IR" donnera le total de la TVA collectée à récupérer sur créances irrécouvrables, lequel viendra comptablement en déduction du compte 445710.

2.14 - TVA à récupérer sur impayés

Le problème posé est le suivant : lorsqu'un règlement client est enregistré et associé à une ou plusieurs factures dont la TVA à déclarer est sur les encaissements, une fois les traitements de TVA passés, il est impossible de casser les associations entre les pièces décrites ci-dessus. S'il s'avère qu'il s'agit d'un "chèque en bois", il faut pouvoir dans un premier temps récupérer la TVA collectée précédemment et dans un second temps, permettre la bonne déclaration de cette TVA lors du véritable paiement.

Nous vous proposons le jeu d'écritures suivant :

Saisi de l'écriture d'impayé

| Compte | Débit | Crédit | Code TVA | TVA à déclarer | Base H.T. | Tiers |

|---|---|---|---|---|---|---|

| 411100 | 12000 | X | ||||

| 512000 | 12000 |

Saisie d'une OD porteuse de la TVA à récupérer et lettrage avec l'impayé

| Compte | Débit | Crédit | Code TVA | TVA à déclarer | Base H.T. | Tiers |

|---|---|---|---|---|---|---|

| 471445* | 10000 | 2700 | 2000 | 10000 | ||

| 445710 | 2000 | |||||

| 411100 | 12000 | X |

Saisie (ou génération par TGEP) de l'extourne de l'OD ci-dessus porteuse de la TVA à collecter lors du lettrage avec le paiement du client

| Compte | Débit | Crédit | Code TVA | TVA à déclarer | Base H.T. | Tiers |

|---|---|---|---|---|---|---|

| 411100 | 12000 | X | ||||

| 471445* | 10000 | 2700 | 2000 | 10000 | ||

| 445710 | 2000 |

Afin de conserver une trace des factures à l'origine de la TVA sur encaissement, il est possible de saisir leurs numéros soit dans le libellé des OD, soit dans la zone "informations".

* 471445 : Compte d'attente d'affectation de TVA sur impayés - Paramétré en TVA obligatoire et avec mouvement de TVA = "C" (collectée).

2.15 - TVA sur produits pétroliers

Le recouvrement de la TVA assise sur les produits pétroliers est transféré à la Direction générale des finances publiques (DGFiP) depuis le 1er janvier 2021.

De nouvelles cases sont prévues dans la déclaration CA3. Afin d'identifier la TVA sur les produits pétroliers, il est conseillé de créer un type de TVA dédié (PP) et les codes de TVA correspondants.

Exemples de codes de TVA à créer :

| Code | Intitulé | Type | Code | Mode | Régime | Taux comptable | Taux facture |

|---|---|---|---|---|---|---|---|

| 1707 | Débit 20% produits pétroliers | PP | 7 | D | D | 20.00 | 20.00 |

| 1807 | Débit 13% produits pétroliers | PP | 8 | D | D | 8.00 | 8.00 |

2.16 TVA sur les ventes en lignes (B2C)

A compter du 1er juillet 2021, les prestations de services intracommunautaires, les ventes à distance intracommunautaires de biens et les ventes à distance de biens importés en provenance de pays tiers d'une valeur inférieure ou égale à 150 Euros, sont imposables à la TVA dans l'Etat membre où est domicilié l'acquéreur non assujetti à la TVA (Etat de consommation).

Ces opérations ne doivent pas apparaître sur la déclaration CA3. La DGFiP offre ainsi la possibilité aux entreprises qui réalisent ces prestations ou ventes à distance de déclarer en ligne sur le portail impots.gouv.fr, via le guichet unique de TVA, la TVA due dans les autres Etats membres.

La DGFiP se charge ensuite de transmettre les déclarations et de reverser la TVA à chaque Etat membre de consommation concerné.

Exemple de codes TVA à créer :

| Code | Intitulé | Type | Code | Mode | Régime | Taux comptable | Taux facture |

|---|---|---|---|---|---|---|---|

| 1XXX | Vente en ligne Allemagne 16 % | ZDE | 16 | D | D | 16.00 | 16.00 |

| 1XXX | Vente en ligne Espagne 21 % | ZEN | 21 | D | D | 21.00 | 21.00 |

| 1XXX | Vente en ligne Italie 22% | ZIT | 22 | D | D | 22.00 | 22.00 |

Il est conseillé de créer un nouveau compte de TVA collectée afin de distinguer les montants liés aux ventes en lignes des opérations "classiques".

Préfixer les types de TVA par Z permet d'extraire plus facilement les montants à déclarer au guichet unique via EADT.

2.17 - Autoliquidation de la TVA à l'importation

L'autoliquidation de la TVA à l'importation permet à un importateur de ne plus payer la TVA auprès des douanes lors du dédouanement, mais de l'indiquer sur sa déclaration CA3.

Le principe est le même que celui de la TVA sur acquisitions intracommunautaires, seuls les comptes de déclaration changent :

445690 - TVA DEDUCTIBLE AUTOLIQUIDATION

445790 - TVA COLLECTEE AUTOLIQUIDATION

Un mode de TVA dédié doit être créé pour l'autoliquidation de la TVA à l'importation. Ce mode doit avoir une valeur testée 1 égale à "I".

Sur une facture avec de la TVA sur import auto liquidée, le compte de TVA n'est pas imputé. On l'enregistre donc comme suit :

| Date comptable | Compte | Débit | Crédit | Code TVA | TVA à déclarer | Base H.T. |

|---|---|---|---|---|---|---|

| 15.04.21 | 601000 | 1000 | 1711 | 200 | 1000 | |

| 15.04.21 | 401000 | 1000 |

Le traitement d'extraction de la TVA génère alors l'OD d'autoliquidation de TVA à partir des renseignements précisés à la soumission sur les comptes du code de TVA renseigné dans les mouvements :

| Compte | Débit | Crédit |

|---|---|---|

| 445690 | 200 | |

| 445790 | 200 |

Le traitement génère alors dans la table d'aide à la déclaration les lignes de données suivantes :

| Code TVA | Base H.T. | Montant H.T. | Montant TVA | Sens D/C | Mvt déductible ou collecté |

|---|---|---|---|---|---|

| 1711 | 1000 | 1000 | 200 | D | D |

| 1711 | 1000 | 1000 | 200 | C | C |

2.18 - TVA sur livraisons à soi-même (LASM)

La gestion de la LASM depuis la Supply Chain a été revue :

Schéma comptable attendu dans l'application Finances pour une facture de 1000 Euros HT avec LASM de 10 % :

| Ligne | Compte | Débit | Crédit | Code TVA | Base H.T. | TVA à déclarer |

|---|---|---|---|---|---|---|

| 10 | 6xxxx | 1000 | 0 | 1700 | 1000 | 200 |

| 20 | 4456xx | 200 | 0 | |||

| 30 | 401xxx | 0 | 1200 | |||

| 40 | 6xxxx | 100 | 0 | Z00Z | 100 | 0 |

| 50 | 658100 | 0 | 1000 | 3600 | 1000 | 100 |

| 60 | 4457xx | 0 | 100 | |||

| 70 | 658100 | 1000 | 0 | Z00L | 1000 | 0 |

Comptabilisation classique de la facture :

- Ligne 10 : ligne de charge d'origine

- Ligne 20 : TVA déductible liée à la charge d'origine

- Ligne 30 : montant TTC

Lignes 40 à 70 : compléments LASM :

- Ligne 40 : réincorporation de 10 % en charge sur le compte d'origine

- Ligne 50 : base HT pour la ligne 60

- Ligne 60 : VA collectée LASM

- Ligne 70 : annulation du montant HT de la ligne 50

Le compte 658100 est paramétré pour générer de la TVA collectée ce qui n'est pas la cas des autres comptes de charges.

Son solde est à zéro dans chaque écriture, il ne sert que de base à la réincorporation de la TVA collectée en charge.

Détail des codes de TVA utilisés dans l'exemple :

| Code | Intitulé | Type | Code | Mode | Régime | Taux comptable | Taux facture | Part |

|---|---|---|---|---|---|---|---|---|

| 1700 | Débit 20% | NO | 7 | D | D | 20.00 | 20.00 | H |

| 3600 | Débit LASM 10% | NO | 6 | D | D | 10.00 | 10.00 | L |

| Z00L | Débit LASM 0% | NO | 0 | D | D | 0.00 | 0.00 | L |

| Z00Z | Débit LASM Technique 0% | NO | 0 | D | D | 0.00 | 0.00 | Z |

Il est nécessaire de créer une part à "Z" pour distinguer les codes de TVA techniques LASM.

Les codes de TVA "Z%" ne doivent pas apparaître dans la déclaration CA3.

3 - EXPLOITATION DES DONNEES LIEES A LA TVA

On définit "m-1" comme étant le mois traité par la déclaration, le mois "m" étant le mois pendant lequel la déclaration est effectuée.

3.1 - L'extraction de la TVA : TADT

Ce traitement génère dans la table d'aide à la déclaration de TVA les différents éléments constitutifs de la déclaration de TVA.

De même, il est en mesure de traiter les factures, avec TVA sur encaissement soldées par des avoirs, cela afin d'alléger les justificatifs de ce qui n'est pas encore déclaré.

Il permet également d'automatiser, dans le cas de TVA intracommunautaire ou dans le cas de l'utilisation de comptes d'attente, la passation d'écritures de TVA.

Pour la déclaration du mois "m-1", renseigner :

- Date de début = premier jour du mois à déclarer moins 3 mois de façon à ratisser des éléments non encore déclarés.

- Date de fin = dernier jour du mois à déclarer.

- Date de fait générateur au plus tôt = le premier jour du mois pour lequel vous réalisez la déclaration.

Avant de lancer le traitement s'assurer que les journaux sont clôturés pour le mois "m-1".

Pour le régime débit ou livraison, si des factures concernent des périodes antérieures au mois traité (date d'émission antérieure à la date de fait générateur au plus tôt), la TVA est exigible ce mois. Dans ce cas, la date d'exigibilité qui sera affectée par le traitement de TVA n'est pas la date d'émission de la facture mais celle précisée dans " Date de fait générateur au plus tôt".

Toutes les lignes de données créées dans la table d'aide à la déclaration de TVA qui sont dans ce cas auront le type égal à "A" (A = antérieur).

Après le traitement, les zones "Montant TVA restant à déclarer" et "Montant HT restant à déclarer" des mouvements (GMVC) sont mises à jour. Elles sont à zéro lorsque le traitement est total. De plus, un marquage des écritures est effectué.

Gestion de la priorité de TVA

Paramètre AUTCPT - PRITVA : ce paramètre dicte son action au traitement de TVA, si une même facture à traiter possède des régimes de TVA différents dont un est à l'encaissement. En effet, dans ce cas et s'il y a eu paiement partiel, deux options sont possibles :

- si la valeur testée 1 = "A", la priorité est donnée au régime débit ou livraison pour affecter le montant payé. Ainsi, la partie encaissement pourra se déclarer plus tard (gain en trésorerie).

- si la valeur testée 1 = "I", aucune priorité n'est gérée, le montant payé est systématiquement affecté au régime encaissement.

3.2 - Traitement d'aide au lettrage : TALT

Ce traitement permet d'effectuer le lettrage des comptes de TVA paramétrés comme "lettrables" dans GCPT en rapprochant ensemble des mouvements, issus d'écritures validées, saisis pour un même établissement, un même compte, une même devise, ayant une clé de lettrage identique et dont les montants débit et crédit s'équilibrent (individuellement ou par combinaison).

Si le rôle de la clé de lettrage d'un compte a été positionné à la valeur "R", les montants ont été affectés en devise de référence dans la table d'aide au lettrage (GALT) lors de la validation et le lettrage s'effectue donc en devise de référence quelle que soit la devise des écritures.

Des transactions dédiées permettront de compléter manuellement ce lettrage pour les mouvements que ce traitement n'aura pas réussi à lettrer : GALT, GLET.

3.3 - Edition des pièces soldées non déclarées : EPSND

L'édition liste les pièces soldées, issues d'écritures ayant de la TVA sur régime encaissement, et non déclarées par le traitement d'aide à la déclaration de TVA (TADT). L'analyse du résultat de cette édition doit permettre de comprendre pourquoi ces pièces n'ont pas été prises en compte par le traitement de déclaration de TVA : pièces issues d'écritures non validées, type de pièce incorrect, ...

Prérequis : Le traitement de génération des écarts de change (TGED) et le traitement de génération des écarts liés au reporting (TGEE) doivent être lancés avant cette édition.

Attention : Dans cette édition, la sélection sur les soldes des différentes devises est inopérante. Seules les pièces soldées dans toutes les devises sont sélectionnées, voire même soldées à la date limite lorsque celle-ci est précisée.

Les pièces sont éditées uniquement si toutes les pièces de l'écriture sont soldées.

D'autre part, lorsque des restrictions sont positionnées au niveau de la sélection tiers, les pièces sans tiers ne sont pas prises en compte.

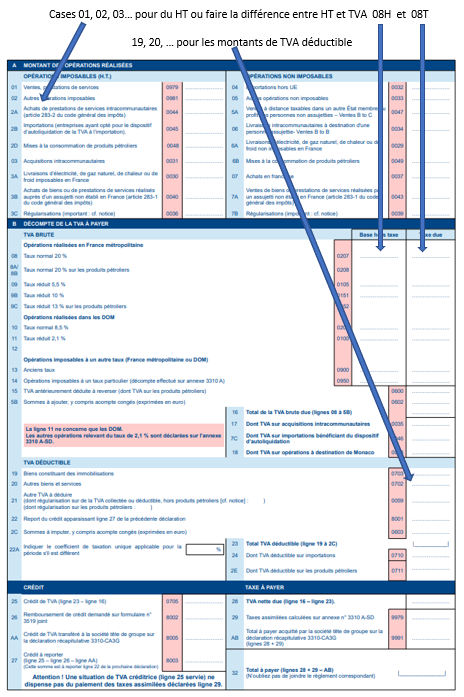

3.4 - Edition d'aide à la déclaration de TVA : EADT ou ESAT

Cette édition prépare la déclaration de TVA. Elle extrait de la table d'aide à la déclaration de TVA les différents éléments constitutifs de la déclaration de TVA.

La fourchette de dates permet de sélectionner les éléments de la table intermédiaire dont la date de fait générateur est comprise dans cette période, soit du premier au dernier jour du mois " m-1 ".

L'état ESAT permet d'avoir une vue plus proche de la déclaration proprement dite en donnant les montants à mettre sur chaque case de la déclaration. Pour cela il convient de définir via 2 paramètres :

EDTTVA qui indique pour chaque case, les données de la table d'aide à la déclaration de TVA à prendre en compte ;

LIBESAT qui indique un libellé pour chaque case de la déclaration.

Exemple pour la CA3, déclaration utilisée en France : on peut créer une occurrence 01 pour LIBESAT correspondant à la première case de la CA3 recevant le montant HT des ventes, prestations de service, ... et lui affecter ce même libellé.

Puis pour remplir cette case, on créera les occurrences suivantes pour le paramètre EDTTVA (en reprenant les codes TVA du début du document) :

Occurrence : non significatif ;

Valeur testée 1 : déductible ou collectée ;

Chaîne 1 : case à affecter ;

Texte : code TVA utilisé.

Voir la documentation détaillée sur ces deux paramètres notamment pour obtenir un fichier modèle à charger pour la France.

Paramètre Occurrence Valeur testée 1 Chaîne 1 Texte

EDTTVA 1 C 01 2100

Puis pour son libellé

Paramètre Occurrence Intitulé court Long

LIBESAT 01 HT Ventes HT Ventes, presta. Services

La CA3 aura des cases comme suit :

3.5 - Enchaînement de déclaration de TVA

TADT Extraction de la TVA

- période : de $debmois-3m à $debmois-1j ;

- date de fait générateur au plus tôt : $debmois-1m ;

- date comptable : $debmois-1j.

Réaliser ce traitement deux fois consécutives : une fois avec la case « Traitement des pièces soldées entre elles » cochée, et la seconde fois sans la cocher.

Pour le deuxième traitement, mettre en « date début » la date comptable de la plus ancienne pièce apparaissant dans EJST (la plus vieille non encore déclarée) à $debmois-1j.

TVAL Validation des écritures

Bien valider les écritures générées sur les journaux, renseignés dans le « TADT » (s'ils ne sont pas en validation automatique)

ESATP Edition de la TVA sur Cerfa CA3

- période : de $debmois-1m à $debmois-1j ;

- date comptable : de $datmin à $datmax.

3.6 - Contrôles de TVA

EPSND Edition des pièces soldées non déclarées.

- période de $datmin à $debmois-1j.

- comptes : 401 à 411ZZZ

- cocher « prise en compte des codes de TVA non traités »

L'analyse du résultat de cette édition doit permettre de comprendre pourquoi ces pièces n'ont pas été prises en compte par le traitement de déclaration de TVA : pièces issues d'écritures non validées, type de pièce incorrect, ...

EJST Edition du justificatif du solde de TVA

Permet une autre vue des encours de TVA.

3.7 - L'OD de TVA et le règlement de TVA

EADT Edition d'aide à la déclaration de TVA.

- période : de $debmois-1m à $debmois-1j ;

- totalisation par : compte de TVA définitif ;

Le résultat de l'EADT ressort les montants à déclarer par comptes des TVA.

Après avoir vérifié les montants de TVA, il s'agit de saisir l'OD de TVA. L'écriture est la suivante :

| Compte | Débit | Crédit |

|---|---|---|

| 445710 | X | |

| 445510 | X | |

| 445660 | X | |

| 445620 | X | |

| 758000 | X |

Le compte 445510 est le compte de TVA à décaisser et le compte 758000 le compte utilisé pour la régularisation de l'écart en centimes. En effet, le paiement de la TVA se fait, à l'euro près, alors que les comptes sont tenus au centime près. Il peut donc y avoir un écart.

Voir le paramètre AUTCPT occurrence CTLTVA et la chaîne 2 qui permet de définir un type de pièce pour lequel les contrôles de TVA ne sont pas faits.

Ne pas oublier de saisir le mois de déclaration dans la zone utilisée pour le lettrage des comptes de TVA définitifs, sur chaque ligne de compte de TVA.

On comptabilise ensuite le paiement sur un journal avec l'équilibre sur compte de banque :

| Compte | Débit | Crédit |

|---|---|---|

| 445510 | X |

Bien mettre le compte d'équilibre (512XXX) dans le journal où l'écriture de règlement se fait.

3.8 - Justification des comptes de TVA

TALT Lettrage des comptes de TVA

- comptes : 445 à 445ZZZ

- lettrage de $datmin à $debmois-1j.

- bien cocher « traitement réel » et « mouvement comptable ».

EMLT Edition des écritures et des mouvements de TVA collectée.

- période : de $debmois-1m à $debmois-1j ;

- mouvements : Non lettrés ;

- Comptes : 445710 à 445710 ;

EJST Edition du justificatif du solde de TVA collectée.

- période : de $datmin à $debmois-1j ;

- mouvements : de C à C ;

- totalisation par : compte de TVA;

Les soldes de EMLT et EJST doivent être identiques après l'OD de TVA et le lettrage des comptes de TVA.

EMLT Edition des écritures et des mouvements de TVA déductible.

- période : de $debmois-1m à $debmois-1j ;

- mouvement : Non lettrés ;

- Comptes : 4456 à 4456ZZZ ;

EJST Edition du justificatif du solde de TVA déductible.

- période : de $datmin à $debmois-1j ;

- mouvements : de D à D ;

- totalisation par : compte de TVA;

Les soldes de EMLT et EJST doivent être identiques après l'OD de TVA et le lettrage des comptes de TVA.

4 - TDES : LA DECLARATION D'ECHANGE DE SERVICES (MODULE)

A compter du 1er janvier 2010, un assujetti établi en France qui rend des prestations de services soumises, en application de l'article 196 de la directive TVA 2006/112/CE, à autoliquidation de la TVA par le preneur établi dans un autre Etat membre de la Communauté européenne, doit transmettre à l'administration des douanes une "déclaration européenne de services".

Les assujettis réalisant des prestations de services intracommunautaires entrant dans le champ d'application du nouveau régime, devront établir une "déclaration européenne de services" qui récapitulera les opérations effectuées. La déclaration sera transmise à l'administration des douanes qui assurera la collecte des états et l'alimentation de la base de données communautaire.

Pour distinguer les ventes éligibles à la DES il est nécessaire d'utiliser des codes de TVA distincts de ceux actuellement utilisés pour les ventes à destination de l'UE.

Ces codes TVA auront toujours un taux égal à 0.

Un code (paramètre CODOETVA) particulier leur sera affecté (par exemple 'D' pour DES) de façon à les distinguer des autres. Par exemple :

1006 DES CE D D L 0.00 0.00

2006 DES CE D D E 0.00 0.00

Le fait de distinguer ces codes de TVA servira certainement pour l'établissement de la CA3 si celle-ci vient aussi à évoluer.

Il convient donc de créer une occurrence supplémentaire pour le paramètre CODOETVA à D.

5 - TAXES ETRANGERES PARTICULIERES

5.1 - Canada

On trouve la particularité de l'empilement des taxes correspondant à chaque état puis la taxe fédérale.

Pour cela on utilise la notion de taxes associées définies dans la transaction GTVAS, dans laquelle on va définir chaque taux de TVA à appliquer, l'ordre d'application et la base qui sert à chaque niveau.

Seuls les régimes Débit ou livraison sont utilisés.

Ceci est activable via un paramètre par établissement. Il faut mettre la valeur testée 1 du paramètre CTLTAS à A pour gérer cet empilement de taxes pour chaque établissement.

5.2 - Etats -Unis

La notion de TVA à proprement parler n'existe pas.

Par contre on trouve une taxe sur les ventes, mentionnée sur chaque facture, dont le taux dépend de plusieurs facteurs :

- la date ;

- le lieu d'expédition ;

- le lieu de réception.

Et certains cas particuliers.

Les taux étant datés, ils sont définis dans la transaction GTVD.

La taxe est déclaré en date de facture, donc on n'utilisera que le régime Débit ou Livraison.

Ceci est activable via un paramètre par établissement. Il faut mettre la valeur testée 1 du paramètre CTLTAS à D pour gérer cet empilement de taxes pour chaque établissement.

Le taux pouvant avoir jusqu'à 4 décimales, la précision maximale utilisable est donnée par la valeur 1 de ce même paramètre.

Une déclaration de taxes sur ventes est disponible via la transaction ETVD, disponible au format papier ou fichier.

Il existe aussi une autre taxe, dite Use Tax, pour laquelle un état est disponible uniquement dans l'Application Achats, car la Use Tax n'est pas véhiculée sur les enregistrements comptables.

5.3 - Italie

Les spécificités italiennes sont couvertes par la mécanique française.

2 états complémentaires sont à disposition :

EITRGE qui donne le détail des TVA par facture (Registro delle fatture IVA)

EITRRI qui correspond au registre de TVA (Régistro riepilogativo IVA)

5.4 - Belgique

Les spécificités belges sont couvertes par la mécanique française.

La partie co-contractant est gérée en utilisant la mécanique de TVA intracommunautaire.

Pour la déclaration elle-même l'état standard ESAT permet de ventiler les montants par case et surtout de gérer la déclaration des avoirs et leur affectation à des cases particulières.